O Funrural, também conhecido como Fundo de Assistência do Produtor Rural é um imposto previdenciário destinado às pessoas que trabalham na atividade rural. Funciona como um complemento para a aposentadoria do produtor, devendo ser recolhido da mesma forma que o INSS.

Alíquotas e recolhimento:

A escolha da modalidade de recolhimento é feita na contribuição sobre os salários (GFIP) em janeiro de cada ano, e não poderá ser alterada até o ano seguinte.

O Funrural é de recolhimento obrigatório e pode ser feito sobre o valor da folha de pagamento ou sobre o valor da receita bruta proveniente da comercialização de produtos rurais.

Pela Receita Bruta da Comercialização:

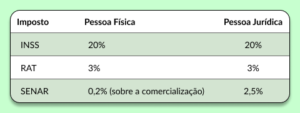

Produtor Rural Pessoa Física Alíquota total de 1,5% (1,2% INSS 0,1% RAT 0,2% SENAR)

Produtor Rural Pessoa Jurídica Alíquota total de 2,05% (1,7% INSS 0,1% RAT 0,25% SENAR)

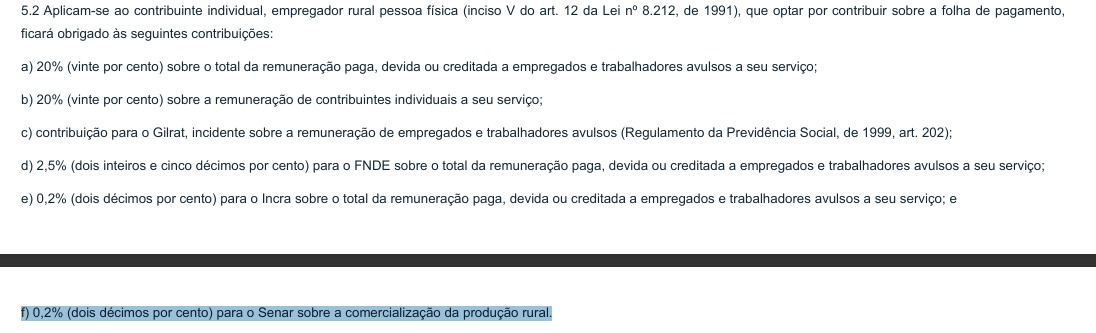

Pela Folha de Pagamento:

Se o contribuinte optar por calcular o Funrural pela folha de pagamento, incidirá a alíquota total de 23% sobre o valor dos salários. Sendo 20% INSS e 3% RAT, além de outras alíquotas de terceiros como Incra e Salário Educação.

É importante ressaltar que, quando um Produtor Rural Pessoa Física optar pelo Recolhimento do FUNRURAL pela Folha de Pagamento, o valor referido ao SENAR segue pela Receita Bruta da Comercialização, enquanto que, para o Produtor Rural Pessoa Jurídica que opte pelo recolhimento pela Folha de Pagamento, o recolhimento do SENAR também será devido junto à folha.

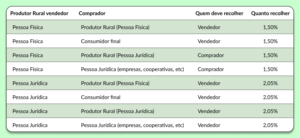

Se o produtor é Pessoa Jurídica e vende o produto para outra Pessoa Jurídica, o Funrural será recolhido pelo produtor.

Se o produtor é Pessoa Física e vende sua produção para Pessoa Jurídica, o imposto deve ser recolhido pelo comprador.

Existem situações em que o produtor não precisa recolher o Funrural?

Sim, existem. No caso da comercialização direta de alguns produtos específicos, para consumo próprio, o produtor não precisa fazer o recolhimento do imposto, como descrito abaixo:

- Produção rural destinada ao plantio ou reflorestamento (mudas e sementes com registro no MAPA);

- Produto animal destinado à reprodução ou criação pecuária/granjeira (gado, suínos, aves e outros);

- Produto animal destinado à utilização como cobaia para fins de pesquisas científicas (coelhos, ratos, cães e outros).

A isenção de Funrural não ocorrerá se esses produtos forem adquiridos por intermediários.

Também possuem isenção de Funrural os estabelecimentos que exercem atividade rural de forma eventual ou como atividade complementar (Artigo 185 da Instrução Normativa RFB Nº 971/2009). É o caso de escolas agrícolas ou hotéis fazenda, por exemplo, que vendem parte da produção agrícola esporadicamente, mas não fazem disso a sua principal fonte de receita. Neste caso, esses estabelecimentos também não podem fazer retenção do Funrural quando compram de produtores rurais.

Artigo 14 da Lei nº 13.606/2018

§ 12. Não integra a base de cálculo da contribuição de que trata o caput deste artigo a produção rural destinada ao plantio ou reflorestamento, nem o produto animal destinado à reproducão ou criação pecuária ou granjeira e à utilização como cobaia para fins de pesquisas científicas, quando vendido pelo próprio produtor e por quem a utilize diretamente com essas finalidades e, no caso de produto vegetal, por pessoa ou entidade registrada no MAPA (Ministério da Agricultura, Pecuária e Abastecimento) que se dedique ao comércio de sementes e mudas no País.

IMPORTANTE! A isenção de Funrural não se aplica à alíquota do SENAR. Portanto, a alíquota de 0,2% para Pessoa Física ou 0,25% para Pessoa Jurídica deve continuar sendo recolhida.

Ato Declaratório Executivo Codac nº 6/2018

Art. 6º As hipóteses de não incidência disciplinadas no art. 170 da Instrução Normativa RFB nº 971/2009, no § 12 do art. 25 da Lei º 8.212/1991, e no § 6º do art. 25 da Lei nº 8.870/1994, não se aplicam à contribuição devida ao SENAR (Serviço Nacional de Aprendizagem Rural).